【65歳からの老後資金】必要な貯金額と医療・介護費用を減らす方法を徹底解説

今日は、「老後資金」について学んでみましょう。65歳以降にどれくらい貯金が必要か、意外と漠然としてる人も多いのではないかな。

老後の資金については、よく「2000万円問題」が話題になりますが、実際は家庭の状況やライフスタイルによって必要額は大きく変わります。ここでは、年金額の実態や生活費の見直し、医療費・介護費の対策など、老後にかかる支出をどう抑え、どう乗り切るかを解説。

- 医療費・介護費の自己負担を減らす制度(高額療養費や高額介護サービス費)

- 働き続ける選択肢や年金の繰り下げ受給で収入を補うアイデア

- 自営業者と会社員で違う年金額の差を早めに埋める方法

今回で学べる内容

😀 老後資金の準備額に万人共通の答えはなく、各家庭の状況に応じた個別の計画が必要。

😀 2019年の金融庁の老後2000万円問題は、65歳以上の夫婦の無職世帯を前提にしたモデルであり、現在の多くの世帯には当てはまらない。

😀 65歳以上で年金だけで生活している世帯は約6割、年金収入に頼らず働いている高齢者も多い。

😀 65歳以上の平均的な生活費は月々約23万円、しかし住居費など家庭ごとに支出額は異なる。

😀 自営業者と会社員では年金額に大きな差があり、早めに準備を始めることが重要。

😀 老後の最大の支出は医療費と介護費用。70歳以上で医療費の自己負担は軽減される制度がある。

😀 高額療養費制度により、医療費の自己負担額が上限を超えた場合、払い戻しを受けることができる。

😀 介護費用には一時的な支出(介護用品購入など)と月々の支出があり、平均的な月額は8.3万円。

😀 介護費用も高額介護サービス費や医療費と同じく、負担軽減措置が利用できる場合がある。

😀 老後資金を計算するには、生活費、収入、老後の生活期間、その他の支出を考慮した計算が必要。

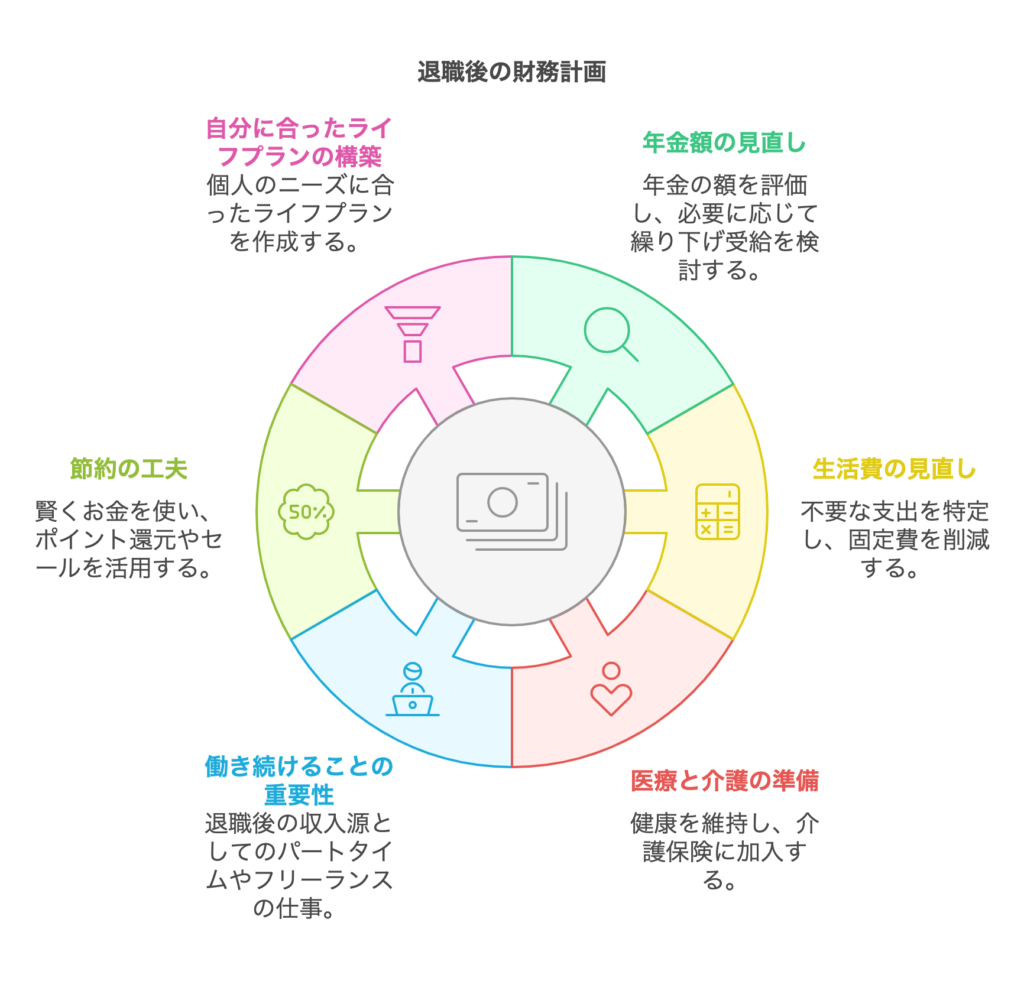

😀 老後の対策としては、収入を増やすために働き続けること、支出を減らすための見直し、年金の繰り下げ受給を検討することが重要。

老後に必要な金額って、2000万円だけが正解じゃないのね。医療や介護費だって、うまく制度を使えば節約できるんだって気づいたわ。

参考元:節約看護師りょう

Q & Aでさらに理解を深めよう

A. 老後に必要な資金は、年金額やライフスタイル、世帯構成、健康状態などによって異なります。万人共通の答えはなく、2000万円はあくまで一例であり、各家庭の実際の状況に応じてオリジナルの将来設計を考える必要があります。

A. 2022年の国民生活基礎調査によると、年金だけで暮らせる世帯は全体の44%であり、年金が収入の80%以上を占める世帯は約60%となっています。ただし、年金だけでは生活が厳しいと感じる人も多いのが現実です。

A. 2022年のデータによると、65歳以上の夫婦世帯の平均的な生活費は月約23.7万円です。

A. 老後の大きな支出は医療費と介護費で、2021年のデータでは一生の医療費が2800万円かかるとされています。また、介護費用も高額で、平均的な月々の介護費用は在宅介護で約4.8万円、施設介護では12.2万円となっています。

A. 高額療養費制度があります。この制度では、医療費が一定の金額を超えた場合、その超えた分が払い戻されます。年齢や所得に応じて、月々の自己負担限度額が異なり、70歳以上であればさらに負担が軽減されます。

A. 必要な老後資金は、毎月の生活費から年金収入を引き、その差額に老後の生活期間(例えば65歳から90歳まで)を掛け合わせます。さらに医療費や介護費などの予想されるその他の支出を加えることで、必要な貯金額を算出できます。

A. 年金が十分でない場合、引退後も働き続けることが一つの対策です。また、収支を見直し、節約をして支出を減らすことも重要です。さらに、年金の繰り下げ受給を検討することも有効な方法です。ます。

A. 老後の資金が足りない場合、働き続けることで収入を得たり、支出を減らすために家計の見直しを行うことが重要です。また、年金繰り下げ受給を検討し、資金を増やすことも有効な方法です。

A. 年金繰り下げ受給とは、年金の受け取り開始を遅らせることで、受け取る年金額が増額する仕組みです。例えば、70歳まで繰り下げると、年金額が最大42%増加します。

A. 高収入でも老後に破産するリスクは存在します。特に、現役時代の生活水準を維持し続けると、年金と収入のギャップを埋めるために貯金を切り崩すことになり、最終的に老後破産に繋がる恐れがあります。

まとめ:老後資金をしっかり備えて、安心できる毎日を

いやあ、今まで漠然と「2000万円も貯金しなきゃ…」と不安だったけど、実際は自分の年金額や生活費、働き方次第で変わるのね。医療費・介護費にもいろんな制度があるなんて知らなかったわ。

👉 ポイントおさらい

- 老後資金は一律じゃない

- 家庭状況・ライフスタイル・健康状態で大きく変わる。自分の年金額や生活費を見直して、オリジナルの計画を立てよう。

- 医療費と介護費の対策

- 高額療養費や高額介護サービス費など、自己負担が軽減される制度を把握すれば、大きな出費をコントロールできる。

- 年金だけじゃ足りない場合は?

- 働き続けて収入を確保したり、年金の繰り下げ受給で月々の年金額を増やすことも検討してみよう。

- 早めの対策が肝心

- 会社員と自営業者では、もともとの年金額に差があるため、貯蓄や投資など事前準備が必要に。

- 支出を減らす工夫

- 家計を見直し、生活スタイルを調整することで、老後資金の不足分を補うことができる。

- ライフプランの見える化

- 毎月の生活費、予想される医療・介護費を大まかに計算し、65歳以降の収支をイメージすると安心材料が増える。

- 自分に合った働き方を継続

- 無理せずできる仕事や趣味を兼ねた副業も選択肢に。社会とのつながりが、老後の心身を支える力にもなる。

早速、夫婦で生活費や年金額を計算してみようかしら。心配ばかりしてても始まらないものね。

うん、まずは具体的な数字を把握することから! 老後も笑顔で過ごせるよう、いまのうちに備えておこう。

老後に必要な資金は一律ではありませんが、年金・働き方・節約術・制度活用などをバランスよく組み合わせることで、誰でも安心できる暮らしを目指せます。

ぜひ今回の情報を参考に、あなたに合った老後資金計画を練ってみてくださいね!

全国対応!お寺とのトラブル・離檀のことならお任せください【わたしたちの墓じまい】